정부가 1월 말에 특례보금자리론이라는 정책 대출 상품을 내놓겠다고 했습니다. 이 상품은 만기 최장 50년 고정금리에 소득과 상관없이 대출받을 수 있고 DSR에도 포함되지 않아 주목을 받고 있습니다. 특례보금자리론 신청 방법은 다음과 같습니다.

이번달 30일부터 신청받습니다.

- 신청은 한국주택금융공사 홈페이지 (바로가기) 나 스마트주택 금융 앱으로 하면 됩니다.

대출을 신청하고 돈이 나올 때까지 한 달 정도 시간이 필요합니다. 2월에 당장 대출금이 필요하다면 이 대출을 받기 어려울 수 있습니다. 또 이 대출은 거치가 불가능하고 만기일 시 상환도 어렵습니다. 즉 빌리는 순간 매달 원리금을 갚아야 됩니다.

기존 보금자리론은 소득제한이 있습니다

보금자리론 역시 정부가 저렴한 이자로 돈을 빌려주는 주택담보대출입니다. 부부합산 소득이 연 7천만 원 이하인 경우에만 받을 수 있습니다. 하지만 특례보금자리론은 소득을 전혀 따지지 않습니다. 연 소득이 1억 원 이어도, 7천만 원 이어도 받을 수가 있다는 겁니다.

DSR로 잡히지 않습니다.

은행에서 대출받을 경우 DSR에 포함됩니다. 그런데 특례보금자리론으로 빌리는 대출은 용도에 상관없이 DSR에 잡히지 않습니다. LTVD와 DTI는 각각 70%, 60% 적용이 됩니다.

서울에 있는 7억 원 아파트를 사면 LTV 70%를 적용해 4억 9천만 원까지 대출이 가능합니다. DTI 60%까지 적용한다면 연봉 5천3백만 원 이상인 사람이 30년 만기로 설정하면 4억 9천만 원 대출을 받을 수 있습니다.

대신 다른 요건이 있습니다

담보 대출을 받으려는 주택가격이 시세 9억 원 이하여야 합니다. 한도는 5억 원까지입니다. 참고로 서울에는 9억 원 이하인 재고 아파트가 100채 중 34채 정도 있습니다.

- 다음 3가지 상황에서 받을 수 있습니다.

- 무주택자가 집을 사려고 할 때 1 주택자가 이사를 갈 목적으로 집을 살 경우 일시적으로 2 주택자가 될 수 있습니다. 이 경우 기존에 살던 집을 2년 내에 팔아야 합니다.

- 1 주택자가 기존에 받았던 주담대를 갈아타려고 할 때 이 대출은 고정금리이기 때문에 변동금리로 대출을 받았던 사람들이라면 조금이라도 싼 이자의 고정금리로 갈아탈 수 있습니다.

- 1 주택자가 대출을 받아서 산 집을 전세로 내어준 경우 전세보증금 반환용으로 대출 역시 은행에서 받을 수 있지만, 특례보금자리론 금리가 조금 더 쌉니다.

금리는 4~5%대입니다.

만기에 따라 달라집니다. 가장 낮은 10년 만기의 경우 연 4.75%, 가장 높은 50년 만기의 경우 5.05%가 적용됩니다. 적용됩니다. 30년 만기로 대출을 받으면 연 4.95% 이자율이 적용됩니다.

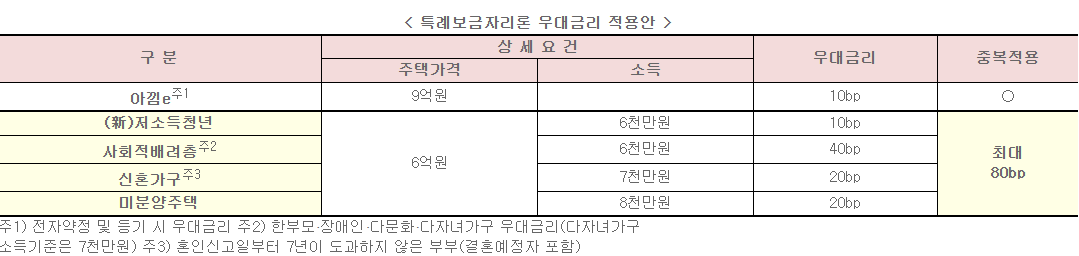

신혼부부이거나 저소득층, 집값이 6억 원 이하라면 우대금리를 적용받을 수도 있습니다. 모든 우대금리를 적용받아 가장 낮게 대출받을 수 있는 금리는 10년 만기 연 3.75%입니다.

- 추가로 궁금한 점은 한국주택금융공사 콜센터 (166-8144)로 문의하면 됩니다.

'Profitable Blog' 카테고리의 다른 글

| 금리높은 1년만기 상품에 올인해도 될까? (2) | 2023.01.18 |

|---|---|

| 경기도 청소년 교통비 지원 신청방법 (0) | 2023.01.16 |

| 연말정산 소득공제 혜택 총 정리 (0) | 2023.01.13 |

| 대학생이 빌릴 수 있는 생활비대출 (1) | 2023.01.13 |

| 예적금 금리가 높으니 무조건 들어야 할까? (0) | 2023.01.12 |

댓글