평생 납입 +갱신 시 보험료가 오를 가능성이 있는 갱신보험의 해지를 권하는 글이 종종 있습니다. 그 글들에서는 해지 후 해결책으로 일정 기간만 보험료를 내면 100세까지 보장 가능한 비갱신형 보험가입을 언급합니다. 갱신형과 비갱신형 보험 과연 어느 쪽이 유리한지 알아보겠습니다.

갱신형 보험 vs 비갱신형 보험

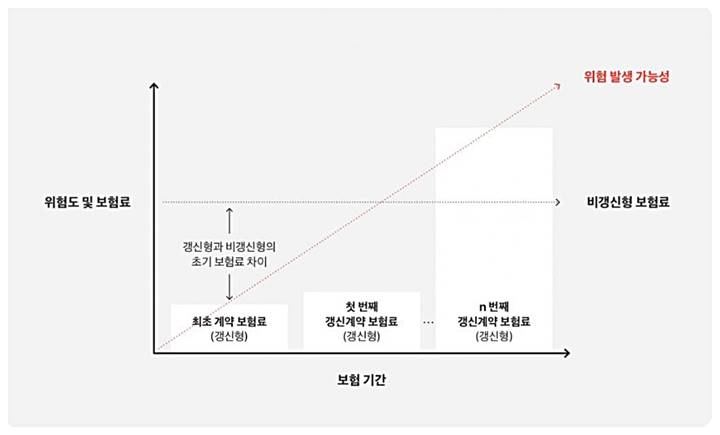

갱신형 보험은 1년 또는 3년 등 일정 주기마다 계약을 갱신해 보험료를 다시 산출합니다. 예를 들어 100세 만기인 1년짜리 갱신형 보험이라면 30세와 31세에 내는 보험료가 다를 것이며 100세가 될 때까지 매년 보험료를 새롭게 계산합니다.

- 장점 : 초기 보험료가 저렴합니다.

- 단점 : 갱신 시점에 보험료가 오를 수 있습니다.

비갱신형 보험은 보험을 가입하는 시점에 보험료가 확정되고 납입 기간에는 보험료에 변동이 없습니다. 납입기간과 만기가 다를 수 있는데 만약 20년 납 100세 만기 비갱신형 보험이라면 20년간 보험료를 낸 후 100세까지 보험 혜택을 받을 수 있습니다.

- 장점 : 내야 하는 보험료가 일정합니다.

- 단점 : 갱신형 대기 초기 보험료가 높을 수 있습니다.

그렇다면 유리한쪽은

사고 발생 전까지 납입한 총 보험료 대비 내가 받을 수 있는 보험금을 따져본다면 사고 발생 시기에 따라 어떤 보험이 유리한지 달라집니다.

- 보험가입 초기에 사고가 났다면 : 갱신형 보험이 절대적으로 유리합니다. 가입 초기 보험료가 매우 저렴하기 때문에 사고가 빨리 발생하면 냈던 보험료 보다 더 큰 보험금으로 받을 수 있기 때문입니다.

- 보험 기간이 끝날 때쯤 사고가 났다면 : 비갱신형 보험이 유리합니다.

물론 어떤 보험이 유리한지 단순하게 결론을 내리기는 어렵습니다. 사고 발생 시점을 예측할 수 없고 나중에 갱신 보험료가 얼마나 오를지 장담할 수 없기 때문입니다. 또한 사고가 늦게 발생하더라도 물가 상승으로 인해 먼 미래에 받게 될 보험금이 사고 처리 비용을 감당하지 못할 수도 있습니다.

- 젊은 연령대라면 : 초기 보험료가 저렴한 갱신형 보험을 선택하는 게 유리할 수 있습니다.

- 고연령이라면 : 나이에 따른 보험료 인상 위험을 피하기 위해 비갱신형 보험을 선택할 수 있습니다.

40대 이하를 위한 제안

최근 10~15년 주기로 갱신되는 보험 상품이 출시되고 있습니다. 갱신 주기가 돌아오기 전에는 매월 동일한 보험료를 납입합니다. 그리고 보험을 갱신할 때 보험료는 오르지만 재가입이 가능해 100세까지 보장받을 수 있습니다. 예를 들어 30세가 15년 갱신 상품에 가입하면 45세까지, 45세가 가입하면 60세까지 동일한 보험 료로 보장받을 수 있습니다. 100세 만기 보험을 5년 이상 유지하는 비율이 50% 미만임을 고려하면 10~15년 주기로 갱신되는 보험이 합리적인 선택이 될 수 있습니다. 또한 갱신 시점까지 동일한 보험료를 납입할 수 있어 지출 관리에도 효율적입니다. 무엇보다도 갱신과 비갱신의 장. 단점을 절충한 방법이라 40대 이하의 보험가입 희망자에게 좋은 옵션이 될 것이라고 생각합니다.

'Insurance' 카테고리의 다른 글

| 실손보험 바꾸기전 알아야 할 정보 보험료가 많이 오를 수 있어요 (0) | 2023.06.03 |

|---|---|

| 내 보험료가 높은 이유는 (0) | 2023.01.24 |

| 자동차보험 불량 상품 피하는 방법 (1) | 2023.01.08 |

| 시민안전보험에 지자체는 가입했나요 (2) | 2023.01.05 |

| 해외 여행자보험 왜 들어야 하는걸까 (3) | 2023.01.02 |

댓글