목차

주택담보대출 최저 금리가 3%대로 돌아왔습니다. 금리는 앞으로 더 떨어질 거란 예측이 나옵니다. 이 때문인지 집을 사거나 월세에서 전세로 옮기는 이도 늘고 있습니다. 오늘은 '주담대 금리 하락: 돌아온 3%대 금리'에 대해 다룰게요

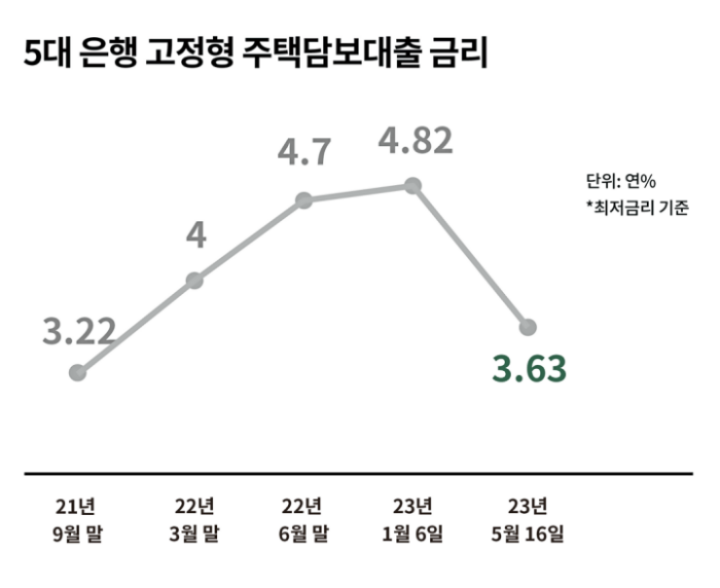

돌아온 3%대 금리

5월 16일 기준 5대 시중은행이 주택담보대출(주담대) 금리 하단이 3%대 (고정형 연 3.63~5.79%, 변동형 연 3.97~6.79%)를 기록했습니다. 올 초 5%에 육박하던 금리 하단이 2% p 가까이 내려간 겁니다. 특히 고정형 주담대 최저 금리(연 3.63%)는 2021년 9월 말(연 3.22%) 이후 가장 낮습니다. 한국은행이 기준금리 인상을 본격화하기 전 수준으로 돌아간 셈입니다.

금리 더 떨어질 전망

주담대 금리가 떨어진 이유는요? 코픽스(자금조달비용지수)가 내려갔기 때문입니다. 4월 신규 취급액 기준 코픽스(3.44%)는 현재 기준금리(3.5%) 보다 낮습니다. 앞으로 더 낮은 금리로 대출받을 수 있다는 얘기가 나오는 이유입니다.

여기에 5월 31일 온라인 원스톱 대환대출 플랫폼을 출시, 금융권의 대출금리 인하 경쟁은 더 심해질 거란 예측이 나옵니다.

대출자도 늘어날 전망

금리인하의 영향으로 시장도 살아나고 있습니다. 주택 매수 수요는 물론, 전세대출 부담이 줄며 전세를 찾는 이들도 늘어나는 추세입니다.

매수 수요 : 서울 아파트 매매거래량이 올 들어 석 달째 2,000건을 넘어섬.

전세 수요 : 수도권 빌라 임차가 거래에서 비중이 다시 높아지고 있음.

금리인하의 명과 암

금리인하로 신규 대출자들의 부담은 줄어들 전망입니다. 반면 가계부채는 다시 불어날 거란 우려의 목소리가 나옵니다. 실제로 올 4월 은행권 가계대출은 2조 4,000억 원 늘어 처음 '증가세'로 전환했습니다. 당영한 얘기지만 빚이 늘면 가계(가정)가 쓸 수 있는 돈이 줄어 금융권의 연체 리스크도 커질 수 있다는 평입니다.

'Profitable Blog' 카테고리의 다른 글

| 카카오뱅크 개인사업자 보증서 대출 쉽게 알려드려요 (0) | 2023.06.01 |

|---|---|

| 이자 아끼는 대환대출 환승 오늘부터 가능 (0) | 2023.05.31 |

| 둘째 낳으면 이런 혜택이? 다자녀 혜택 총정리 (0) | 2023.05.24 |

| 부동산 용어 집주인에게 대항하는 힘! 소중한 보증금 지키기 (0) | 2023.05.17 |

| 애플통장 금리가 4%대 출시 한국에도 들어올까 (0) | 2023.05.01 |

댓글