정부가 발표한 신생아 특례대출이 파격적인 조건으로 화제를 모으고 있어요. 억대 연봉인 사람들도 아기만 낳으면 저금리 대출을 해주겠다는 건데요. 유리한 건지 정리를 해보았어요. 받을 수 있는 사람들은 무조건 받으면 좋은 대출 중 하나인 것 같아요.

목차

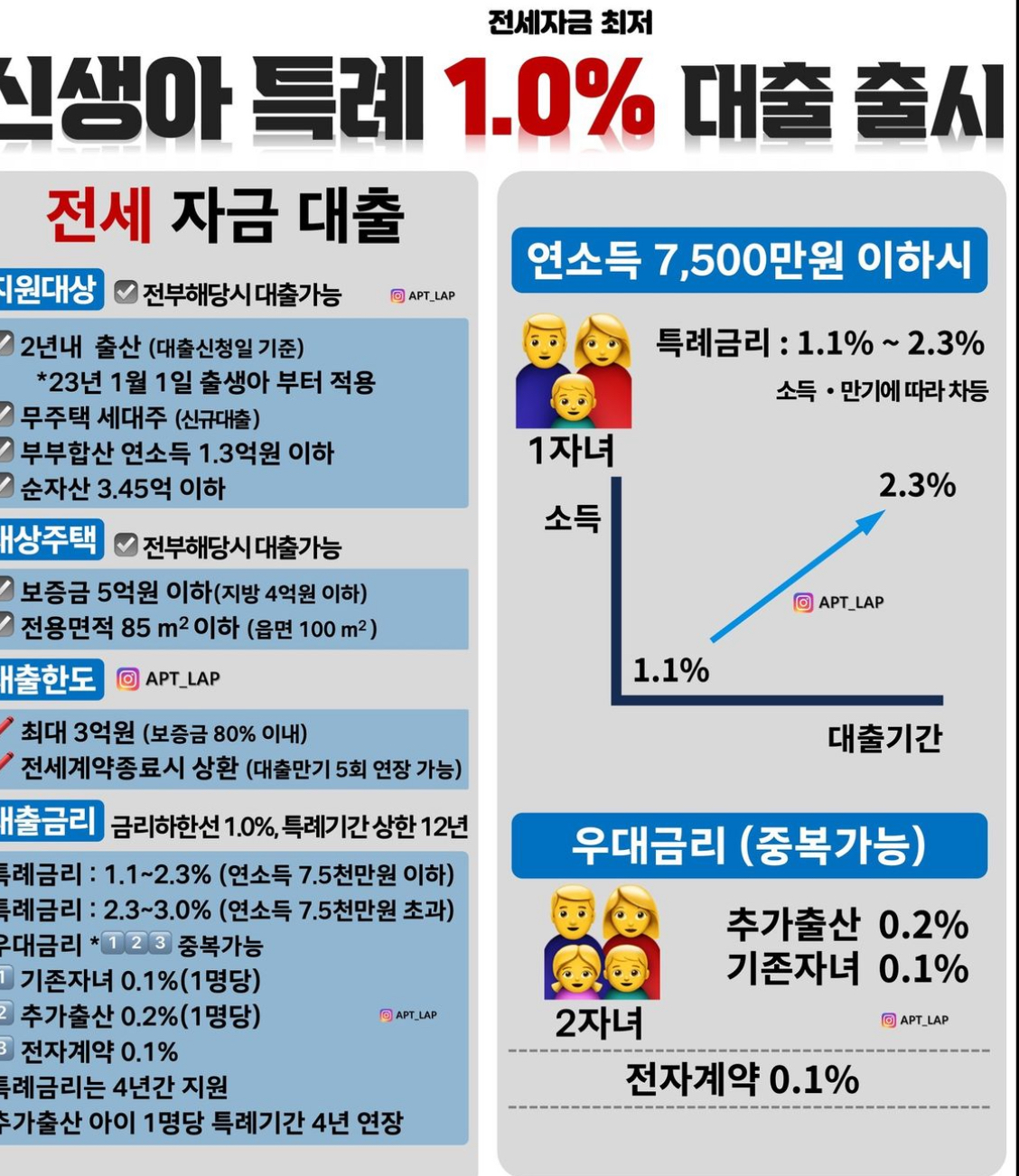

신생아 특례대출 최저 1% 금리

신생아 특례대출은 국토교통부가 발표한 저출산 대책이에요. 결혼 여부와 상관없이 2년 이내에 아기를 낳은 무주택가구면 받을 수가 있어요. 2023년에 태어난 아기부터 적용되고 내년 2월부터 시행이 돼요

주택 매매와 전세 모두 적용이 되는데요. 금리는 소득에 따라 달라지는데 시중에서 빌리는 이율보다 훨씬 낮아요. 주택구입의 경우 금리가 최저 1.6%에서 최대 3.3%예요. 11월 기준 시중은행 주담대 금리 상단이 6%를 넘는다는 걸 고려하면 확실히 유리한 조건이에요.

- 주담대를 4억 원 빌린다면?

※ 30년 만기 기준으로 원리금균등 상환 방식으로 계산했어요

금리 5% 일반대출 : 월 215만 원 상환

금리 2.5% 신생아 특례대출 : 월 158만 원 상환

=매달 57만 원 아낄 수가 있는 거죠

기존 정책 대출보다 유리

이전에도 신혼부부나 생애최초로 주택을 구입하는 사람을 위한 디딤돌 대출이나 버팀목대출 등의 정책 금융 상품이 있었죠. 이에 비해 신생아 특례대출은 소득 기준과 대출 한도가 훨씬 유리한 조건이에요

- 신생아 특례대출의 장점

소득 합산 1억 3천만 원 이하면 받을 수가 있어요. 일반 디딤돌대출은 부부 합산 소득이 6천만 원, 신혼부부나 생애최초의 경우에는 7천5백만 원 이하여야 했어요

대출한도는 6억 원이고 9억 원짜리 주택까지 적용이 돼요. 디딤돌은 대출 한도가 4억이고 주택가격도 6억 원 이하여야 해요.

결국, 아기만 낳으면 돈을 잘 버는 맞벌이부부가 비싼 집을 살 때도 낮은 금리로 돈을 빌려주겠다는 취지인 셈이죠.

신생아 특례대출로 출산율을 올릴 수 있을까?

물론 비판도 존재해요. 일단 2023년 이후 태어난 아기부터 해당이 되기 때문에 2022년에 출산한 가구들은 적용을 받지 못해 역차별 논란이 일었어요.

또 주택구입에 대한 자금을 지원하는 게 왜 저 출생 대책이냐는 의견도 나오고 있고요. 젊은 사람들이 아이를 낳지 않는 데는 경제적인 이유만 있는 건 아니기 때문이죠

다만 정부는 출산율이 떨어지는 가장 큰 이유가 집값이라 판단을 한 것이고 출산 대책을 겸해 부동산 시장도 부양하기 위해 정책을 내놓은 것으로 보여요

기존 대출보다 확실한 강점이 있기 때문에 출산과 내 집 마련 계획이 있는 분들께는 이자부담을 아끼는 기회가 될 수 있어요

'Profitable Blog' 카테고리의 다른 글

| 강경준 상간남 피소 무슨일? (1) | 2024.01.04 |

|---|---|

| 2024년 갑진년 띠 별 운세 총 정리 (1) | 2024.01.01 |

| 이선균 녹취록 2023년 12월 27일 배우 이선균 사망소식 (1) | 2023.12.28 |

| 에코테크 3가지 방법 빈 페트평이 돈이 된다 (1) | 2023.12.23 |

| 모래에도 꽃이 핀다 등장인물 관계도와 그 의미 (1) | 2023.12.21 |

댓글