집 살 때는 어디서 얼마나 대출받을 수 있나요?라는 질문들이 많이 있습니다. 집을 사기 위해선 억 소리 날 정도로 큰돈을 대출해야 하는 경우가 많습니다. 그럴 때 활용하라고 집을 담보로 잡고 집의 가치만큼 돈을 빌려주는 주택 담보대출 상품이 있습니다. 한국 주택금융공사(HF)의 정책상품과 시중은행의 상품이 대표적이 상품입니다. 저렴한 금리로 돈을 빌리고 싶다면 정책상품을 먼저 알아보는 게 좋습니다.

낮은 금리로 빌리 수 있는 정책 상품

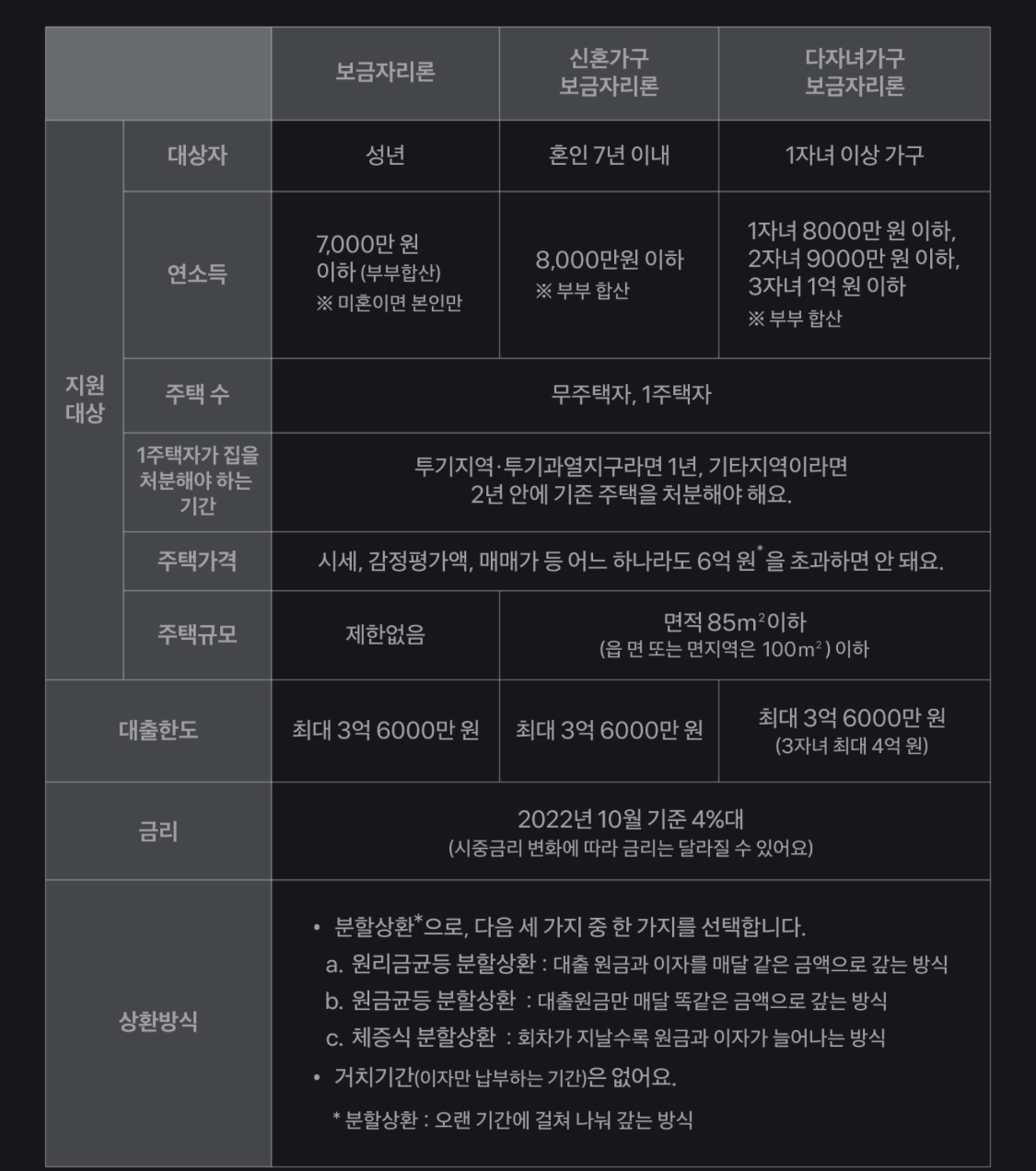

한국 주택금융공사(HF)에서 내게 맞는 주택담보 대출을 찾을 수 있습니다. 종류는 크게 보금자리론과 신혼. 다자녀 보금자리론, 적격대출, 디딤돌 대출 상품이 있습니다. 보금자리론은 가장 일반적인 주택담보 대출 정책상품이라고 볼 수 있는데요 신혼. 다자녀가구일 경우엔 금리 등을 우대해 주기도 합니다. 보금자리론에 대해 알아보면 아래 그림과 같습니다.

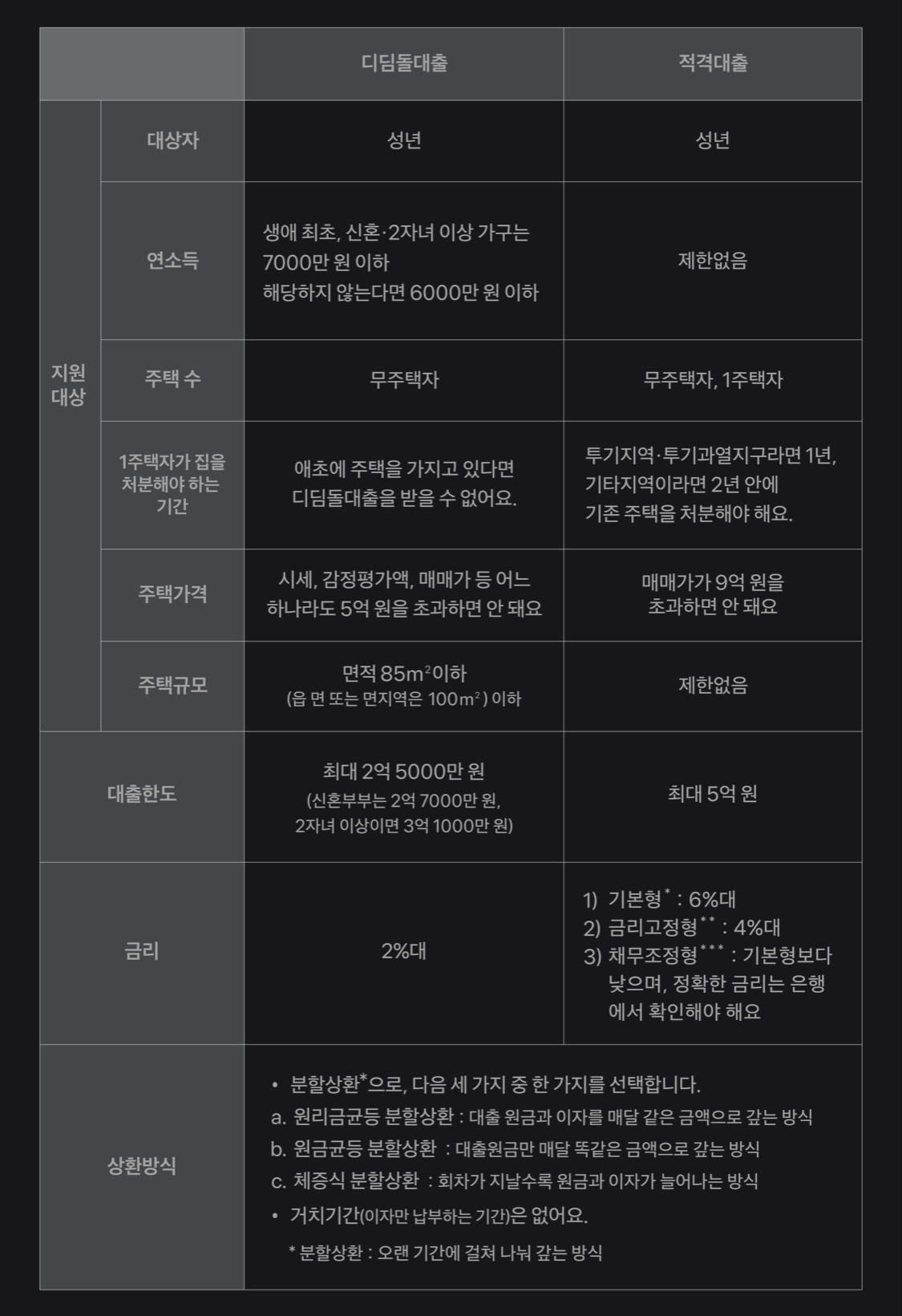

적격대출과 디딤돌 대출

디딤돌 대출은 보금자리론보다 자격조건도 대출한도 도 까다롭다면 적격대출은 보금자리론보다 자격 조건과 대출한도 도 여유로운 편입니다. 따라서 자격조건이나 대출한도가 더 까다롭더라도 더 낮은 금리로 돈을 빌리고 싶다면 디딤돌 대출을 더 비싼 주택을 사야 해서 더 큰돈을 빌려야 한다면 적격대출을 알아보는 게 좋습니다.

한국 주택금융공사의 주택담보대출 상품에 가입하고 싶다면 각 상품의 상세 페이지에 들어가 취급 금융기관 메뉴를 눌러 주시면 됩니다. 정책상품 대상자가 아니라면 위 살펴본 정책상품의 조건에 해당하지 않는다면 당황하지 말고 시중은행의 주택담보대출 상품들을 살펴보면 됩니다. 시중은행 주택담보대출의 경우 정책상품보다 조건과 한도가 여유롭습니다. 그래서 정책상품 조건에 해당하지만 더 큰돈을 빌리고 싶을 때 시중은행 주택담보대출 상품을 알아보는 사람들도 있습니다. 다만 그만큼 금리와 중간에 갚았을 경우 발생하는 중도상환 수수료율이 조금 더 높을 수가 있습니다.

모바일 앱으로 받을 수 있습니다

주택담보대출의 경우 신용대출 등에 비해 워낙 금액이 큰 만큼 얼마 전까지만 해도 은행에서 직접 은행원과 마주해 돈을 빌리는 경우가 많았는데요 최근에는 주택담보대출 역시 모바일 앱을 통해 받는 경우가 많아졌습니다. 그럼 대출을 받기 전 필요한 준비물(서류)은 은행을 방문할 때는 주택매매계약서, 등기권리증, 임대차계약서(필요시) 등 계약 관련 서류와 신분증, 주민등록등본, 주민등록 초본, 전입세대 열람 내역, 소득증빙서류, 자격증명서류 등 이 필요합니다. 앱을 이용하실 경우 증빙 서류를 따로 준비할 필요가 없습니다. 인터넷 은행과 시중은행 앱 중 몇 가지 골라 금리와 한도를 확인하고 비교한 뒤 내 상황과 가장 맞는 곳에서 주택담보 대출을 실행하시면 됩니다. 앱으로 신청할 때 절차는 기본 정보 입력을 하시고 약관 및 개인정보제공 동의하신 후 대출 신청 정보 입력하셔서 서류제출(자동으로 제출되거나 사진을 찍어 제출)하시면 됩니다. 대출심사 및 승인 후 대출약정 및 전자등기 전자서명을 하시고 대출을 실행하시면 됩니다.

어디에 사는지 누가 사는지에 따라 한도는 달라져요

주택담보 대출로 큰돈을 빌릴 수 있으니 집 사는 거는 문제없다고 하시는데요 꼭 그렇진 않습니다. 내 소득이 얼마인지 내가 사려는 집이 투기과열지구 혹은 비규제 지역에 위치해 있는지 내가 처음으로 집을 사는 경우인지 등에 따라 주택을 담보로 잡아 빌릴 수 있는 금액의 한도가 달라집니다. 집을 사기 전 내가 빌릴 수 있는 한도를 가늠해 보기 위해선 LTV와 DTI, DSR 등 조금은 머리 아픈 용어들을 알 필요가 있습니다.

'Real estate' 카테고리의 다른 글

| 주택청약저축 1순위 되려면? (0) | 2023.01.19 |

|---|---|

| 서울 부동산 규제가 모두 없어집니다 (0) | 2023.01.04 |

| 생애최초 주택구입 보금자리론이 생깁니다 (4) | 2022.12.14 |

| 부동산 경매를 배워두면 도움되는 3가지 이유 (4) | 2022.12.03 |

| 부동산 매매할 때 주의해야할 사기 유형 3가지 (1) | 2022.11.29 |

댓글